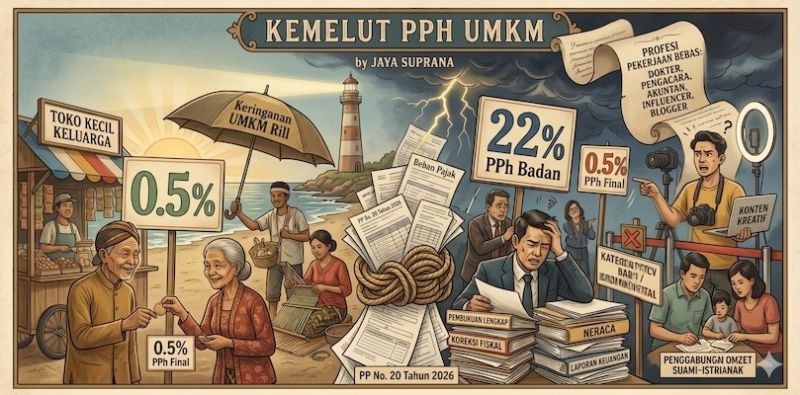

Bagi UMKM yang naik kelas jadi PT/CV, ini artinya beban pajak dan administrasi melonjak. Dari bayar gampang, jadi hitung biaya, koreksi fiskal, susun neraca.

Oleh: Jaya Suprana, Pendiri Sanggar Pemelajaran Kemanusiaan

PERATURAN Pemerintah Nomor 20 Tahun 2026 yang terbit 22 April 2026 membawa angin segar sekaligus badai topan bagi pelaku UMKM. Tarif PPh Final 0,5% dari omzet memang dipertahankan dengan batas Rp4,8 miliar per tahun. Tapi kemelut muncul saat pemerintah mempersempit siapa yang berhak menikmatinya.

Perubahan paling keras: PT dan CV baru tidak lagi bisa pakai tarif 0,5%. Sejak awal berdiri, mereka wajib PPh Badan 22% dari laba bersih plus pembukuan lengkap. BUMDes juga keluar dari rezim ini untuk dorong laporan keuangan lebih akuntabel. Bagi UMKM yang naik kelas jadi PT/CV, ini artinya beban pajak dan administrasi melonjak. Dari bayar gampang, jadi hitung biaya, koreksi fiskal, susun neraca.

PP 20/2026 tegas mengeluarkan “pekerjaan bebas” dari objek PPh Final UMKM. Daftarnya panjang: dokter, pengacara, akuntan, notaris, arsitek, konsultan, sampai influencer, blogger, vlogger, selebgram, dan content creator. Selama ini banyak kreator digital pakai tarif 0,5% karena simpel. Kini mereka harus pakai norma perhitungan atau pembukuan. Tujuannya jelas: mencegah profesi menyamar jadi UMKM untuk nikmati tarif.

Aturan baru mewajibkan gabungkan omzet suami, istri, dan anak belum dewasa. Strategi “pecah NPWP” agar tetap di bawah Rp4,8 miliar jadi tidak berlaku. Ini langkah pemerintah jaga integritas fasilitas pajak.

Kabar baiknya, WP Orang Pribadi, PT Perorangan, dan Koperasi non-pekerjaan bebas tetap bisa pakai 0,5% tanpa batas waktu pemanfaatan. Fokusnya kini hanya omzet. Ini bukti pemerintah tetap ingin UMKM mikro kecil dapat keringanan.

Kemelut ini sebenarnya adu dua prinsip. Simplifikasi tarif 0,5% memang memudahkan, tapi rawan disalahgunakan oleh usaha besar dan profesi. PP 20/2026 memilih jalan “keadilan”: fasilitas difokuskan ke UMKM rill yang omzetnya kecil dan bukan jasa profesional. Konsekuensinya, UMKM yang sudah berkembang harus siap naik level: tertib pembukuan dan laporan keuangan.

Bagi pelaku usaha, langkah bijak sekarang: hitung ulang omzet gabungan, cek jenis usaha, dan siapkan pembukuan sejak dini. Kemelut ini bukan akhir insentif UMKM, tapi titik balik menuju sistem pajak yang lebih rapi dan adil.

Naskah sederhana ini sekadar analisis observatif belaka, bukan nasihat pajak mengikat. Untuk kasus spesifik sebaiknya rujuk PP 20/2026 atau konsultan pajak.

KOMENTAR ANDA