Oleh: Agung Nugroho, Direktur Jakarta Institute

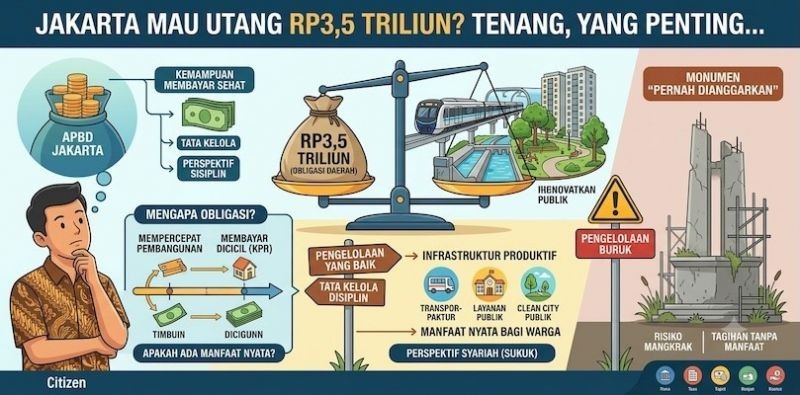

RENCANA Pemerintah Provinsi DKI Jakarta menerbitkan obligasi daerah senilai Rp3,5 triliun langsung memancing berbagai komentar. Ada yang menganggap langkah ini sebagai terobosan untuk mempercepat pembangunan, tetapi tidak sedikit pula yang buru-buru menyimpulkan Jakarta sedang kehabisan uang. Bahkan ada yang bertanya, "Lho, APBD Jakarta kan terbesar di Indonesia, kok masih harus utang?" Pertanyaan seperti itu wajar, tetapi jawabannya ternyata tidak sesederhana yang dibayangkan.

Mendengar kata utang, pikiran kita biasanya langsung melayang ke cicilan bulanan dan bunga yang bikin dompet terasa sesak. Padahal, dalam dunia keuangan, utang bukan selalu pertanda kesulitan. Banyak negara, kota, hingga perusahaan besar justru menggunakan utang sebagai alat untuk mempercepat pembangunan atau ekspansi usaha. Yang menentukan baik atau buruk bukan utangnya, melainkan bagaimana utang itu dikelola.

Nah, di sinilah obligasi daerah berperan. Sederhananya, obligasi adalah surat utang yang diterbitkan pemerintah daerah untuk memperoleh dana dari investor melalui pasar modal. Investor membeli obligasi, pemerintah memperoleh dana pembangunan, lalu pemerintah berkewajiban membayar kupon secara berkala dan mengembalikan pokok pinjaman saat jatuh tempo. Jadi ini bukan hibah, bukan bantuan cuma-cuma, apalagi uang yang turun dari langit.

Banyak orang juga mengira obligasi sama seperti IPO perusahaan. Padahal keduanya berbeda. IPO berarti perusahaan menjual sebagian kepemilikannya kepada publik melalui saham, sedangkan obligasi hanyalah hubungan pinjam-meminjam. Artinya, Jakarta tidak sedang menjual aset kepada investor. Monas tetap milik warga Jakarta, Balai Kota tidak berpindah tangan, dan Bundaran HI tidak akan berubah nama menjadi Bundaran Pemegang Obligasi.

Lalu pertanyaan yang paling penting adalah, siapa yang nanti membayar utang Rp3,5 triliun itu? Jawabannya adalah APBD DKI Jakarta. Dana APBD berasal dari Pendapatan Asli Daerah, mulai dari pajak kendaraan bermotor, PBB, BPHTB, pajak restoran, hotel, hiburan, parkir, retribusi, dividen BUMD, hingga berbagai sumber pendapatan lainnya. Jadi masyarakat memang tidak akan mendapat surat tagihan khusus, tetapi aktivitas ekonomi masyarakat itulah yang menjadi sumber kemampuan pemerintah melunasi obligasi.

Kalau begitu, kenapa Jakarta tidak memakai APBD saja tanpa harus berutang? Jawabannya karena pembangunan sering kali tidak bisa menunggu uang terkumpul seluruhnya. Bayangkan jika seluruh biaya proyek strategis langsung diambil dari APBD tahun berjalan. Anggaran pendidikan, kesehatan, penanganan banjir, hingga pelayanan publik lainnya bisa ikut tertekan. Dengan obligasi, proyek dapat segera dimulai sementara pembayarannya dicicil dalam beberapa tahun.

Kalau dianalogikan dengan kehidupan sehari-hari, ini mirip seseorang membeli rumah menggunakan KPR. Banyak orang sebenarnya mampu membeli rumah secara tunai jika menabung puluhan tahun. Namun mereka memilih mencicil agar rumah bisa segera ditempati, sementara penghasilan tetap bisa digunakan untuk kebutuhan hidup lainnya. Bedanya, pemerintah mengelola uang publik sehingga setiap keputusan berutang harus jauh lebih hati-hati dan transparan.

Nominal Rp3,5 triliun memang terdengar sangat besar. Namun jika dibandingkan dengan APBD DKI Jakarta yang mencapai ratusan triliun rupiah setiap tahun, angka tersebut masih relatif kecil terhadap kapasitas fiskal Jakarta. Karena itu, ukuran yang lebih penting bukanlah besarnya utang, melainkan apakah kemampuan membayarnya tetap sehat dan proyek yang dibiayai benar-benar memberikan manfaat bagi masyarakat.

Di sinilah inti persoalannya. Utang dapat menjadi alat pembangunan apabila digunakan untuk membangun infrastruktur yang meningkatkan produktivitas, memperbaiki layanan publik, mengurangi kemacetan, atau mendorong pertumbuhan ekonomi. Sebaliknya, jika dana tersebut habis untuk proyek yang minim manfaat atau bahkan mangkrak, masyarakat tetap harus membayar cicilannya melalui APBD. Proyeknya mungkin selesai diresmikan, tetapi tagihannya bisa bertahan jauh lebih lama.

Risiko itu sebabnya tidak boleh dianggap remeh. Kupon obligasi tetap harus dibayar meskipun kondisi ekonomi sedang melemah atau penerimaan pajak menurun. Jika pengelolaan fiskal tidak disiplin, ruang gerak APBD akan semakin sempit karena sebagian anggaran harus dialokasikan untuk membayar kewajiban utang. Itulah mengapa regulasi mengharuskan pemerintah daerah menghitung kemampuan fiskalnya secara cermat sebelum menerbitkan obligasi.

Ada satu sisi lain yang juga menarik, yakni perspektif syariah. Menurut fatwa Dewan Syariah Nasional MUI, obligasi konvensional yang memberikan kupon bunga dipandang tidak sesuai dengan prinsip syariah karena mengandung unsur riba. Sebagai alternatif, tersedia sukuk yang menggunakan akad sesuai syariat sehingga imbal hasilnya tidak berasal dari bunga pinjaman. Dengan begitu, masyarakat dapat memilih instrumen investasi yang sesuai dengan keyakinannya masing-masing.

Pada akhirnya, obligasi daerah bukanlah sesuatu yang otomatis baik ataupun buruk. Ia hanyalah sebuah instrumen pembiayaan. Seperti pisau dapur, di tangan koki bisa menghasilkan hidangan yang lezat, tetapi di tangan yang salah justru bisa menimbulkan masalah. Karena itu, yang perlu diawasi bukan sekadar besarnya utang, melainkan kualitas tata kelola dan penggunaan dananya.

Jadi, pertanyaan yang seharusnya kita ajukan bukan lagi, "Kenapa Jakarta berutang?" Pertanyaan yang jauh lebih penting adalah, "Apakah setiap rupiah dari utang itu benar-benar berubah menjadi manfaat yang dirasakan masyarakat?" Sebab pada akhirnya, yang akan dikenang bukan angka Rp3,5 triliunnya, melainkan apakah utang tersebut berhasil melahirkan pembangunan yang nyata atau hanya menambah panjang daftar proyek yang lebih sering muncul di laporan daripada dirasakan manfaatnya oleh warga.

KOMENTAR ANDA