Pelajaran bagi negara berkembang lain adalah: nilai tukar bisa menjadi senjata kebijakan, asalkan diimbangi dengan strategi industri yang jelas dan disiplin fiskal.

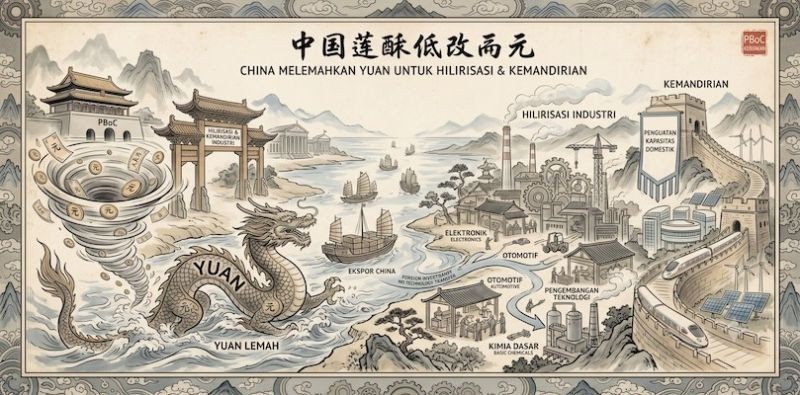

PADA awal 2000-an, China menghadapi dilema klasik negara berkembang: bagaimana mengubah keunggulan tenaga kerja murah menjadi kekuatan industri yang mandiri. Jawaban Beijing saat itu adalah menjaga nilai tukar yuan tetap rendah melalui intervensi People's Bank of China (PBoC). Kebijakan ini bukan kecelakaan, melainkan bagian dari strategi ekspor yang terencana.

Mekanismenya sederhana. Sejak 1995, yuan di-peg ke dolar AS pada kisaran 8,28 per dolar. Ketika dolar melemah terhadap mata uang utama lain pada awal 2000-an, yuan ikut melemah secara efektif. Akibatnya, dari 2002 hingga 2005 yuan mengalami depresiasi efektif hampir 20 persen. Yuan yang murah membuat barang China menjadi sangat kompetitif di pasar global.

Dampaknya langsung terasa. Ekspor China meledak dan surplus eksternal melebar hingga 12 persen dari PDB pada 2007. Bagi Beijing, ini adalah cara cepat untuk menyerap surplus tenaga kerja, menarik investasi asing, dan memindahkan ekonomi dari pertanian ke manufaktur bernilai tambah rendah.

Namun tujuan kebijakan ini tidak berhenti di ekspor murah. Yuan yang rendah memberi ruang bagi China membangun rantai pasok domestik. Dengan harga ekspor rendah, perusahaan asing berbondong-bondong memindahkan pabrik ke China. Pemerintah memanfaatkan arus investasi ini untuk mewajibkan transfer teknologi dan pengembangan industri hilir seperti elektronik, otomotif, dan kimia dasar.

Ahli ekonomi Bank Dunia mencatat bahwa depresiasi efektif ini, dikombinasikan dengan pertumbuhan produktivitas, memicu ekspansi sektor ekspor yang sangat cepat. Dalam bahasa industri, ini adalah bentuk “subsidy implisit” untuk manufaktur. Biaya produksi ditekan, sehingga perusahaan domestik punya ruang untuk belajar dan naik ke rantai nilai yang lebih tinggi.

Kebijakan ini sering disebut sebagai “manipulasi mata uang” yang menguntungkan China dalam jangka pendek. Yuan saat itu dinilai terlalu rendah secara signifikan. Tetapi dari sisi Beijing, nilai tukar rendah adalah instrumen industrialisasi, bukan sekadar permainan perdagangan.

Kebijakan ini juga terkait dengan strategi hilirisasi sumber daya. Dengan menekan harga impor bahan baku melalui akumulasi cadangan devisa, China bisa mengimpor teknologi dan peralatan modal lebih murah.

Hu Xiaolian dari PBoC mencatat bahwa dari Juni 2005 hingga Juni 2008, impor teknologi dan peralatan besar-besaran membantu peningkatan kapasitas dan produktivitas China. Yuan yang lebih kuat setelah 2005 justru digunakan untuk fase berikutnya: membeli mesin dan teknologi.

Tentu ada biaya. Untuk menjaga yuan tetap lemah, PBoC harus membeli dolar dalam jumlah besar. Cadangan devisa China melonjak menjadi triliunan dolar, sebagian besar ditempatkan di US Treasury.

Ekonom Barat biasanya mengkritik ini sebagai misalokasi sumber daya, karena imbal hasil investasi di pendidikan pedesaan dan sektor non-tradable jauh lebih tinggi.

Intervensi juga menciptakan likuiditas berlebih di dalam negeri. PBoC harus menyerap likuiditas dengan mewajibkan bank membeli surat utang bank sentral. Akibatnya, profitabilitas bank tergerus dan UMKM sulit mendapat kredit. Ini menunjukkan bahwa kebijakan nilai tukar tidak bisa dipisahkan dari struktur keuangan domestik.

Meski begitu, dari sisi hilirisasi, kebijakan ini berhasil. Dengan ekspor yang tumbuh, China membangun basis manufaktur yang luas. Ketika nilai tukar mulai diapresiasi perlahan sejak 2005, industri domestik sudah cukup kuat untuk menyerap teknologi dan mulai naik kelas.

Sejumlah pengamat menemukan bahwa neraca perdagangan China sensitif terhadap nilai tukar riil efektif, meski surplus sebesar itu tidak bisa diselesaikan hanya lewat kurs.

Peran integrasi regional juga penting. Apresiasi yuan menekan impor dari Asia Tenggara karena jaringan produksi vertikal di kawasan tersebut. Artinya, kebijakan nilai tukar China berdampak langsung pada rantai pasok regional. Ini menjelaskan mengapa Beijing berhati-hati dalam melepas kontrol kurs.

Sensitivitas ekspor China terhadap nilai tukar mulai menurun setelah krisis keuangan 2008-2009. Sebelum krisis, hampir semua kategori ekspor sensitif terhadap kurs. Setelahnya, kurang dari setengahnya. Ini menandakan bahwa keunggulan China mulai bergeser dari harga ke teknologi dan skala produksi.

Dari perspektif kemandirian, kebijakan yuan lemah memberi waktu bagi China membangun kapasitas domestik sebelum membuka pasar modal. Goldstein merekomendasikan China tidak langsung float penuh, tetapi melakukan reformasi dua tahap dengan kontrol modal tetap dijaga. Beijing mengikuti saran ini. Kontrol modal tetap ketat hingga hari ini.

Secara politik, kebijakan ini juga memperkuat legitimasi Partai Komunis. Pertumbuhan ekspor menciptakan lapangan kerja massal dan mengurangi kemiskinan. Seperti dicatat Hu Xiaolian, distribusi geografis industri membaik karena industri padat karya bergeser ke wilayah tengah dan barat China. Nilai tukar rendah menjadi alat pemerataan pembangunan.

Kesimpulannya, kebijakan moneter China 2000-an adalah contoh klasik penggunaan nilai tukar sebagai alat industrialisasi. Yuan yang sengaja dilemahkan bukan untuk keuntungan jangka pendek, tetapi untuk memberi ruang bagi hilirisasi dan kemandirian teknologi.

Ketika basis industri sudah kuat, China perlahan mengapresiasi yuan dan bergeser ke model pertumbuhan berbasis konsumsi dan teknologi. Pelajaran bagi negara berkembang lain adalah: nilai tukar bisa menjadi senjata kebijakan, asalkan diimbangi dengan strategi industri yang jelas dan disiplin fiskal.

Diolah redaksi ZonaTerbang dari berbagai sumber, antara lain artikel yang ditulis Hu Xiaolian, Deputy Governor of the People’s Bank of China, Beijing, “Successful experiences of further reforming the RMB exchange rate regime.” (2010).

KOMENTAR ANDA